„Die reinste Form des Wahnsinns ist es, alles beim Alten zu lassen und gleichzeitig zu hoffen, dass sich etwas verändert.“ sagte Albert Einstein. Jedes System muss sich verändern, um überlebensfähig zu bleiben. Die Digitalisierungs-Diskussion beschreibt versäumte oder gefühlt versäumte Veränderungen der Versicherungsbranche. Die Welle der FinTech-Startup´s (derzeit über 10.000 weltweit) versucht, mit zum Teil erfrischenden und innovativen Ansätzen, einige dieser Lücken zu schließen. Daraus resultieren viele Fragen. Was erwartet der Endkunde? Wird es zukünftig noch Verkäufer geben? Hat unsere Branche eine Zukunft?

Drei Spannungsfelder bewegen unsere Branche. Das geänderte Kundenverhalten und die damit verbundenen Erwartungen an Sie als Berater und Produktgeber. Die nicht endende Welle von Gesetzgebungen und Regulierungen sowie die neuen Technologien und der Umgang damit.

„Alles was stört ist der Kunde“

ist ein Buchtitel von Edgar K. Geffroy aus dem Jahre 2005. Ohne Kunden funktioniert das Spiel nicht. Doch wie hat sich die Einstellung der Endkunden zu der Versicherungs- und Finanzwirtschaft in den letzten Jahrzehnten entwickelt?

Die Antwort ist Ihnen bestens bekannt. Die Anzahl der Meldungen und Berichte über positive Erfahrungen von Endkunden mit Versicherungsunternehmen, Ihren Produkten und Beratern ist überschaubar. Es fehlt an Transparenz, insbesondere bei den Kalkulationsgrundlagen. Preisspannen von bis zu 400% bei ähnlichen Produkten versteht keiner. Wenn es zu einem Schaden kommt sind nur 20% der Kunden zufrieden mit der Abwicklung (World Insurance Report 2016 von Capgemini). Das Vertrauensverhältnis zwischen dem Endkunden und der Versicherung/Bank bröckelt permanent. Der Tenor der aktuellen Riester-Diskussion (mal wieder) stellt die halbe Branche als einem provisionsgierigen Haufen dar. Ereignisse wie die Finanzkriese haben ebenfalls ihre Spuren hinterlassen. Die Kunden erwarten Transparenz und vor allem Simplizität und klare Aussagen zu Leistungen und Preisen der Produkte. Auch das Kommunikationsverhalten und der Weg (Customer Journey) eines Endkunden über die Kaufentscheidung hinaus haben sich geändert.

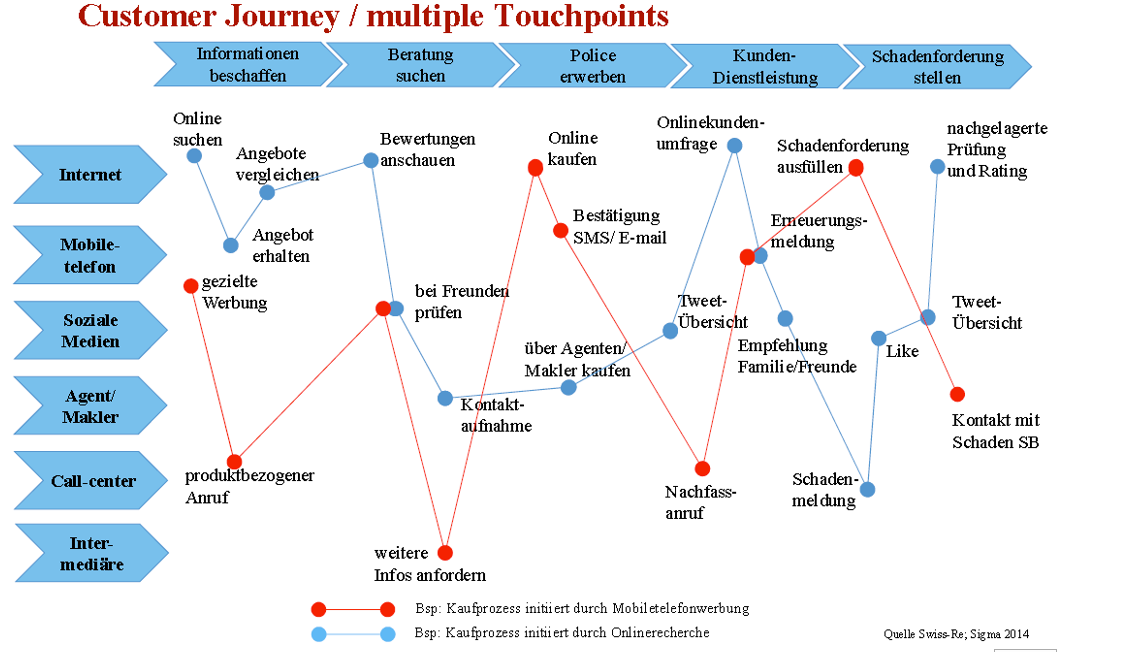

Der Begriff Customer Journey bezeichnet die „Reise“ (engl. Journey) eines potenziellen Kunden von verschiedenen Kontaktpunkten mit einem Produkt, einer Marke oder einem Unternehmen (engl. Touchpoints), bis zur Durchführung der gewünschten Zielhandlung. Eine Customer Journey kann sich über mehrere Stunden oder Tage erstrecken. Gängige Zielhandlungen sind Käufe, Bestellungen oder Anfragen. Als Touchpoint wird jede Art von Kontaktpunkten bezeichnet, von klassischer Werbung (Anzeigen, TV- oder Radio-Spot, etc.) über Onlinemarketing-Maßnahmen bis hin zur Meinung eines Freundes oder Informationen auf Bewertungsportalen.

Auf dem MCC-Kongress „Versicherungsvertrieb der Zukunft“ hat der Vorstand der Alten Leipziger Frank Kettnaker dazu eine sehr interessante Folie aus einer Studie der Swiss Re aufgelegt.

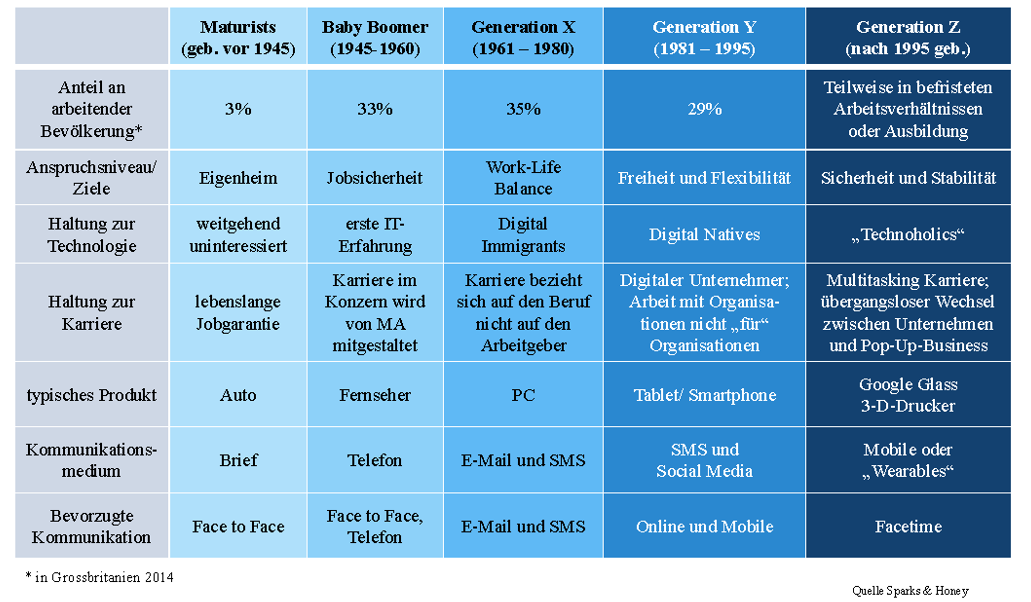

Zudem wandelt sich unsere Gesellschaft laufend. Um zu wissen, was die Endkunden benötigen, müssen wir uns mit den Werten der jeweiligen Generationen beschäftigen.

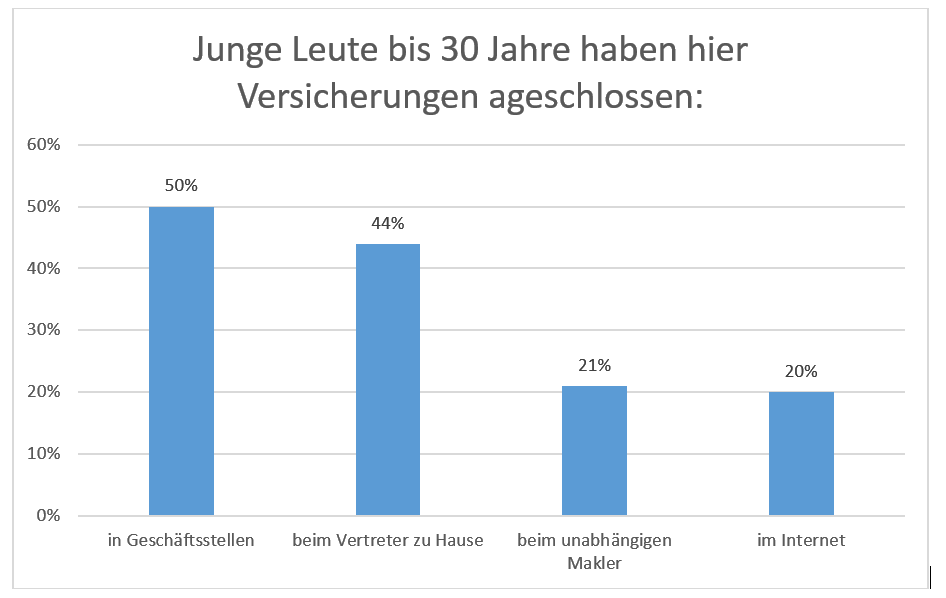

YouGov untersucht laufend das Kaufverhalten von Versicherungskunden. „19% der Neuabschlüsse in 2014-2015 wurden über das Internet getätigt, hauptsächlich „einfache“ Produkte wie Kfz-, KV-Zusatz- und private Haftpflicht-Versicherungen.“

Quelle: YouGov 2016

Spannungsfeld Regulierungen

Neben der gerade beschriebenen Herausforderung und der Kapitalmarktsituation beschäftigten die EU und der Gesetzgeber unsere Branche unaufhörlich. MIFID, IDD, Solvency II, EIOPA, PIB, PIA, POG, Code of Conduct, ImmVermV usw. Mit einigen dieser Regulierungen und Gesetze müssen sich auch FinTechs beschäftigen. Für einige Startups könnte das zur Herausforderung werden. An dieser Stelle wären Symbiosen mit den „reglierungserfahrenen“ Marktteilnehmern ein Lösungsansatz.

Digitalisierung

Vor rund 25 Jahren ist das kommerzielle Internet in unser Leben getreten. Vor rund 12 Jahren wurden die ersten Social-Media-Plattformen eingeführt und vor rund 10 Jahren hat Steve Jobs uns die Smarphones geschenkt. Seit einigen Jahren beschäftigen Themen wie Big Data, Quantifie self / Selftracking (Verhaltensdatensammlung) und Internet of things die Branche. Aus diesem Grund ist die Diskussion über Digitalisierung unverständlich. Wir befinden uns seit Jahren auf der Digitalisierungsautobahn. Warum diese Tatsache bei einigen Vorstandsetagen immer noch nicht angekommen ist, wirft Fragen auf. Der wirtschaftliche Druck war bis vor kurzem kein relevantes Thema, um die Themen Digitalisierung, Integration und Automatisierung voran zu treiben. Die Verbesserung von Service und Effizienz im Vertrieb und gegenüber dem Endkunden sowie die Beschleunigung von Verkaufs- und Beratungsprozessen werden für den Produktanbieter, der übermorgen auch noch eine Rolle im Markt spielen will, unverzichtbar.

Die weltweite FinTech-Welle

FinTech bzw. Finanztechnologie ist eine Sammelbezeichnung für Technologien rund um die Finanzdienstleistungsbranche. Hierbei liegt das Augenmerk auf modernen Technologien zur Bereitstellung von Finanzdienstleistungen durch Nichtbanken oder bankähnliche Dienstleister. Häufig sind dies junge Unternehmen oder Startups, die versuchen, sich von den bereits etablierten Wettbewerbern Marktanteile zu sichern. Hierdurch sind Endkunden in der Lage, unabhängiger, d.h. ohne das klassische Bankwesen, Gelder über das Internet anzulegen, Kredite aufzunehmen, Bezahlvorgänge vorzunehmen, Versicherungen abzuschließen oder Versicherungs- oder Finanzberatung in Anspruch zu nehmen.

Vorreiter im internationalen Vergleich sind die USA gefolgt von Großbritannien. In den USA haben die FinTechs bereits einen Markanteil von über 50%, in Großbritannien sollen es schon über 30% sein. Diese Zahlen erklären auch die Investitionsbereitschaft von Familienoffices oder Venture-Capital-Gebern.

FinTech-Typen im Versicherungsbereich

|

Typ |

Erklärung |

Beispiele |

|

Peer-To-Peer-Insurance |

Das Ziel der Peer-to-Peer-Versicherungskonzepte ist es, die Versicherungsbeiträge zu reduzieren. Dazu bildet eine bestimmte Anzahl von Versicherten eine Gemeinschaft. Im Schadensfall unterstützen sie sich finanziell gegeneinander. Wenn es wenig Schäden gibt, dann werden die Beiträge reduziert.

Ein weiteres Modell ist, dass die Versicherungsbeiträge zu einem Teil in einen gemeinsamen Topf an ein Versicherungsunternehmen fließen. Aus diesem werden kleinere Schäden beglichen. Ein Guthaben wird als Rabatt an die Versicherten weitergegeben. |

friendsurance, UVAMO, Gather, insPeer, Brolly, Beepool, Lemonade, goggel, inspool, Peercover… |

|

Health Insurance |

Plattformen bzw. Apps mit denen man meist Produkte aus der Zusatzkrankenversicherungen vertreibt. Zum Teil werden auch weitere Services angeboten. |

OSCAR, GoHealth, Lumity, Hixme, bayzat, Clover, pokidok, SimplInsured… |

|

Contract-Management/Brokerage |

Plattformen oder Apps, die in der Regel mit dem unkomplizierten Abschluss eines Versicherungsmaklervertrages Bestände übertragen oder Alternativangebote unterbreiten. Gelegentlich sind auch kleinere Bedarfsanalysen bzw. Dokumentmanagementlösungen integriert. |

MassUp, policygenius, Knip, GetSafe, Clark, snapsheet, treefin, … |

|

Spot Insurance |

Anlassbezogene und kurzläufige Versicherungslösungen mit sofortiger Deckungszusage, z.B. bei einem Autoverleih oder Ausflügen. |

Riskeraser, AppSichern, cuvva, … |

|

Usage Based Insurance |

Verbrauchs- oder Nutzungsabhängige Versicherungskonzepte/Tarife |

Coverfox, CoverHound, Goji, metromile, thezebra, … |

|

eCommerce Insurance |

Dieses Angebot kennt jeder, der online einkauft. Es handelt sich hierbei z.B. um Garantieverlängerung oder Handyversicherungen. |

Schutzklick, upsie, OnlineVersicherung, sqaretrade, … |

|

Compare Insurance Sites |

Dabei handelt es sich um Versicheruns-Vergleichsportale für Endkunden. |

FinanceScout24, Verivox, Check24, Finanzchefpro, rabatto, ... |

Gesetzliche Beratungspflicht

Ein weiteres Unterscheidungskriterium ist die Einbeziehung von Beratern in die Geschäftsbeziehung wie es MassUp oder FinanceFox tun. MassUp ist auch der einzige Anbieter, der eine White-Label-Version für Vertriebe und Pools anbietet. Andere setzten voll auf den elektronischen Weg. Hierbei muss die Beratungs-Leistung und -Qualität noch unter Beweis gestellt werden – gerade im Hinblick auf die gesetzlichen Beratungspflichten. Diese Zweifel haben vermutlich die Ideal Versicherung dazu bewogen einigen FinTech-Maklern die Zusammenarbeit zu kündigen. Zu einer guten Beratung gehört mehr, als den Endkunden einen Versicherungsmakler-Vertrag unterschreiben zu lassen und die Bestände zu übernehmen. Dabei bleibt der Zweifel, ob die Endkunden verstehen, was sie da tun – aber sie tun es.

Verdrängen FinTechs den klassischen Vertrieb?

Zurzeit sprengt es unsere Vorstellungskraft, komplexe Beratungsthemen wie einen Schichtenvergleich, Produktauswahlen z.B. im Bereich Arbeitskraft, Priorisierungen von Risiken und Beratungsbereichen oder Beratung im Schadensfall von einer Maschine erledigen zu lassen. Doch vor gar nicht allzu langer Zeit konnten wir uns auch keine Smartphones vorstellen. Kodak hat die dynamische Entwicklung der digitalen Fotografie extrem unterschätzt - die folgen kennen wir alle. Lassen wir uns von der Zukunft überraschen. Eins ist jedoch sicher: Auf den klassischen Vertrieb können wir nicht verzichten. Kein Mensch wird morgens wach und denkt: „Heute ist ein guter Tag, um eine Berufsunfähigkeitsversicherung abzuschließen.“ Es bedarf immer noch eines Beraters, der seinem Kunden anhand seiner individuellen Ziele und Wünsche ein Vertragsportfolio mit den richtigen Produktgebern zusammenstellt und auch verkauft. Einfache Produkte, die in der Regel viel Arbeit und wenig Ertrag bringen, werden über Vergleichsportale und Apps verkauft werden. Somit erwartet uns in den nächsten Jahren ein Mix der Vertriebswege bei dem der Berater noch mehr als früher gefordert wird. Der Beratungsanspruch der Endkunden wird größer. Dadurch müssen sich einige Berater neu positionieren.

Hybrid-Kunden bilden die Mehrheit

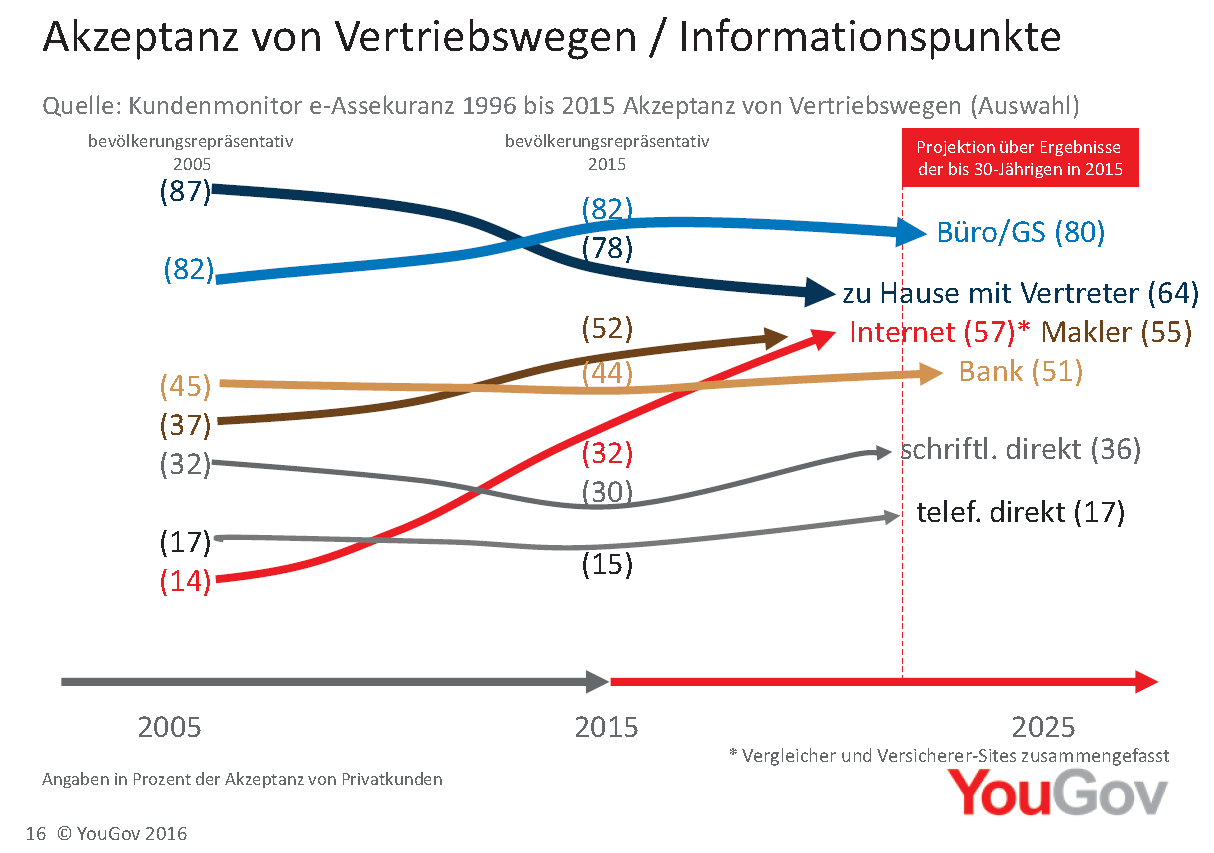

Hybrid-Kunden agieren on- und offline. Interessant an dieser Stelle ist die Akzeptanz der Vertriebswege bei Endkunden. Überraschend ist der Aufwärtstrend des Maklervertriebes.

Quelle: YouGov 2016

Die Versicherungsmentalität ist seit Jahren konstant. Endkunden, auch die jungen, suchen hochwertige Beratung und leistungsstarke Produkte. Sie suchen nach Hinweisen zur Vertrauenswürdigkeit der Produktanbieter und Berater. Aus diesem Grund ist das Internet der bedeutendste Informations- und Kontaktpunkt. Die Angebote sollten mit verständlichen Informationen dargestellt werden und mit Erlebnissen bereichert sein. Diese Erfahrungen bestimmen das psychologische Kaufverhalten der Endkunden erheblich. Dabei sollte die langfristige und ernst gemeinte Kundenbetreuung im Mittelpunkt stehen. Endkunden wollen wissen, welche Produkte für sie in Frage kommen und wie diese bewertet sind. Sie orientieren sich dabei an den Erfahrungen anderer Kunden. Das ist die typische Herangehensweise bei Internet-Käufen.

Fazit

Das Internet und die FinTechs sind und werden zum festen Bestandteil unserer Branche. Ob die Geschäftsmodelle der FinTechs ertragreich werden, bleibt vorerst abzuwarten. Sie als Berater oder Produktgeber müssen auf die Entwicklungen reagieren – dabei wünsche ich Ihnen weiterhin viel Erfolg.